【最新情報】住宅ローン金利は2022年10月に上がる?建て時は?

こんにちは!今日はローンについてお話します♪

2022年3月現在、住宅ローン金利は史上最低水準です。ですがその低金利も、間もなく終わりを迎える可能性が。35年影響し続ける住宅ローン金利、その最新事情と、家の建て時・買い時を考えます。

▼住宅購入マネープランでは「消費税率」より「住宅ローン金利」の上昇の方が影響大

記憶に新しい2019年の消費税率2%アップの際、新築住宅では多くの駆け込み需要がありました。

例えば3500万円(うち土地代1000万円)の住宅を購入したとすると、8%の時には消費税合計約220.7万円。

それが10%に上がった結果、消費税合計は約275.9万円と、その差は約55.2万円。

確かに大きい差額でした。

しかし、仮に消費税アップではなくこれが住宅ローン金利のアップであればどうでしょう。

フラット35のシミュレーションで、3500万円を35年ローンで2022年3月時点で最も多い金利【年1.69%】で借りた場合と、1%の利上げがあった場合【年2.69%】で借りた場合を比較してみました。

※借入希望額3500万円、返済期間35年、元利均等、ボーナス払いなしの条件

結果は、

●年利1.69 %の場合 毎月返済額11.1 万円 総返済額4,639 万円

●年利2.69 %の場合 毎月返済額12.9 万円 総返済額5,407 万円

と、総返済額の差額はなんと768万円。

先ほど試算した消費税の差額の、約14倍もの大きさです。

「たった1%の差」と思えるかもしれませんが、消費税率アップよりも、長期に渡り影響する金利上昇の方が影響を与えるのです。

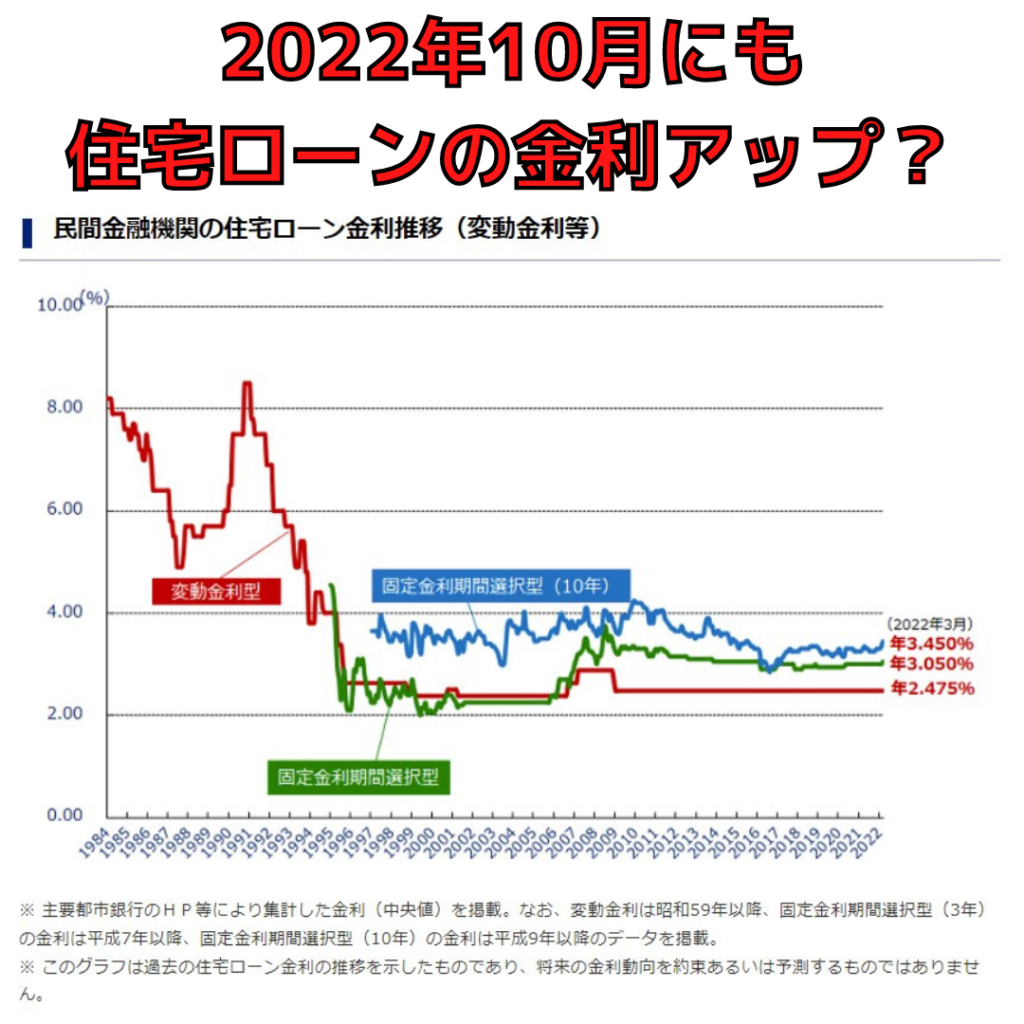

▼2022年10月にも住宅ローンの金利アップか

民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】より引用

現在は日本の住宅ローン史上でも、最低に近い低金利時代です。

しかし、その状態も終わりの兆しが見えてきています。

日本の長期金利は世界、特にアメリカの長期金利に大きな影響を受けますが2022年3月現在、その金利が世界中で上がっています。

アメリカ、カナダでは利上げ前倒しが発表され、英国は利上げに踏み切りました。

欧州中央銀行でも年内利上げの見込み、また、インフレに苦しむブラジルなどの新興国は既に大幅な利上げを加速しています。

国内では日銀がコロナ対策として行ってきた特別対応が9月で終了します。

つまり10月以降は(各国の利上げの影響を除いても)住宅ローンの金利は上がることが予想されるのです。

コロナやウクライナ危機などの影響で物価自体も上昇している現在、ローンの金利が上がれば同じ内容の住宅をより高額で購入しなければならなくなります。

▼低金利の恩恵を受けるためにはいつまでに建てるべき?

そのような状況を踏まえ、低金利の恩恵を受けまた物価上昇の影響も少ないうちに建てたいならば、今すぐ行動することが必要です。

いつまでに何をすればよいのか、流れをまとめました。

まず、建て時を考えるときに忘れてはならないのが「住宅ローンの金利は建物の引き渡しを受けた日の金利」だということ。

住宅ローンの金利はあくまでも建物の引き渡し日=実行日の金利。ハウスメーカーと契約した日の金利ではありません。

そのため、金利が上がる前の「9月末までの引き渡し」を目標とします。

具体的には3月~4月にハウスメーカーと契約をし、5月中の着工を目指すのがベストです。

契約から家が建つまでの期間は半年の方もいれば1年以上という方もいますが、この差は主に「打合せ回数」の違いです。

具体的な仕様検討を行うのが「打合せ」ですが、ここで迷ったり結論が出せなかったりすると回数が増える=時間がかかるのです。

この打合せ時間を効率よく充実させられる商品として、クレバリーホームにはクレバリーディーズがあります。

建築家こだわりのプランをご自身の望む形に整えればよく、注文住宅でありながら打ち合わせ回数と労力が大幅に減るのが最大のメリットです。

低金利の恩恵を受けるためには、どのハウスメーカーであっても9月末引き渡しを前提に相談してください。